Finanças Descentralizadas: DeFi, Criptomoedas e Blockchain

27

Janeiro

2021

Fique atento:

- Este artigo ainda é um trabalho em andamento (work in progress)

- Sugestões e correções são bem vindas

Introdução a DeFi

Nos últimos dois anos têm-se falado muito sobre DeFi: Decentralized Finance ou Finanças Descentralizadas.

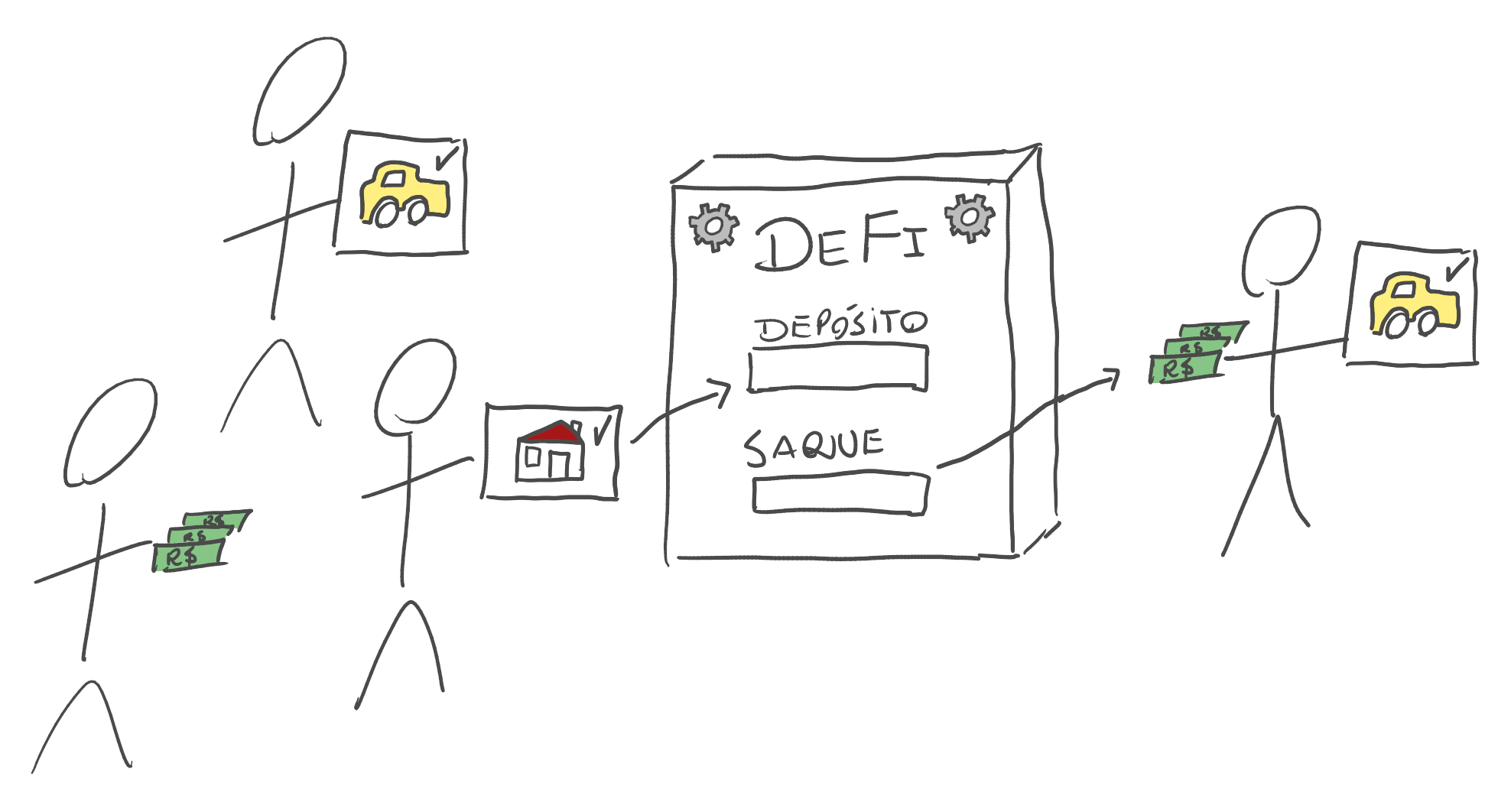

Esse é nome que se dá para um conjunto de contratos inteligentes (smart contracts), comumente executados na blockchain Ethereum, mas não limitados a ela. Esses contratos fornecem de forma impessoal (M2C: Machine To Consumer) uma gama de serviços financeiros descentralizados vinculados à criptomoeda Ether e aos tokens ERC-20 existentes na mesma rede.

Aplicações de DeFi trazem produtividade às blockchains e criptomoedas, gerando serviços de valor mensurável financeiramente a todos os usuários do ecossistema.

Para se ter uma ideia do tamanho desse mercado, as aplicações MakerDAO, Uniswap e Compound possuem, juntas, aproximadamente US$12 bilhões depositados atualmente em seus contratos inteligentes [1, 2, 3] (e crescendo a cada dia!).

Primeiramente, vamos revisar alguns pontos do mercado financeiro tradicional e em seguida compará-lo com as aplicações de DeFi.

Como funciona o mercado financeiro tradicional?

O mercado financeiro tradicional é intermediado por agentes financeiros. Algumas das funções frequentemente assumidas por esses intermediários são:

- market-making (criação de mercado): conectam compradores e vendedores de serviços financeiros

- mediador de confiança mútua: garantem (ou se esforçam para) que ambas as partes, compradores e vendedores, recebam o acordado

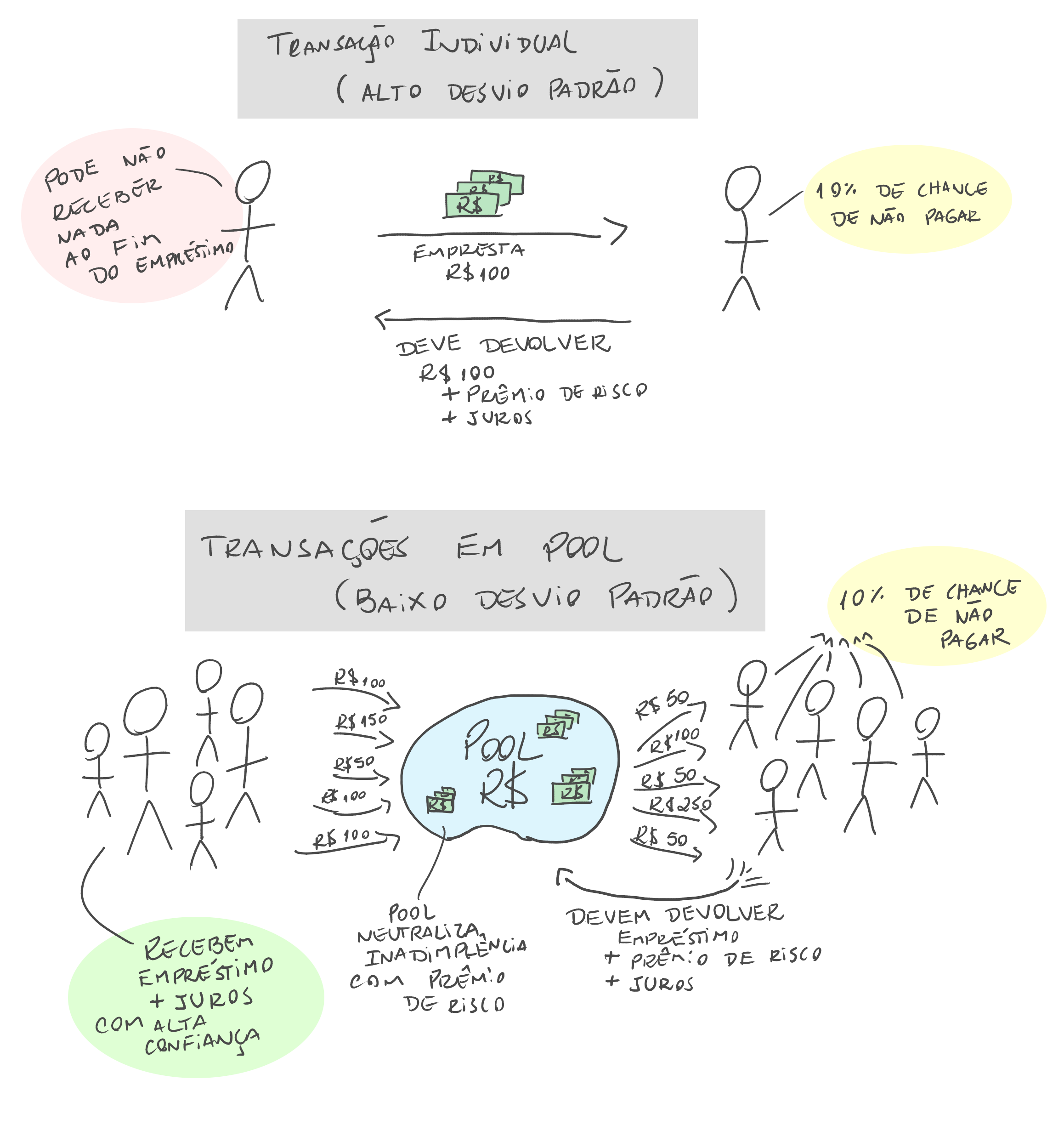

- operadores de pools: pela lei dos grandes números da probabilidade, o desvio padrão do retorno de um produto financeiro é menor quanto maior for a quantidade de transações independentes entre si. Ou seja, o retorno financeiro do produto é mais previsível utilizando-se de pools, ou carteiras diversificadas de clientes

Entenda melhor a vantagem de se utilizar pools em relação a transações individuais na figura abaixo. Observe que nas transações em pool, o prêmio de risco pago pelos tomadores de empréstimo neutralizam as suas inadimplências, de modo que o retorno recebido fica cada vez mais próximo à taxa de juros definida, quanto maior a quantidade de participantes.

Transações sem agentes financeiros (antes de DeFi)

Se uma pessoa física deseja vender um serviço financeiro (conceder um empréstimo, por exemplo) sem passar por um agente financeiro, precisa:

- Encontrar alguém interessado em tomar o seu empréstimo, e que concorde com as condições do serviço, como taxa de juros, prazo e forma de pagamento (market-making)

- Confiar diretamente na outra pessoa (nesse caso não haveria mediador de confiança mútua), ou então utilizar a justiça tradicional como mediadora por meio de contratos

- Avaliar o nível de risco elevado. Por se tratar de transação entre um único vendedor e um único comprador, a variância (e desvio padrão) da taxa de inadimplência possui alta amplitude. A taxa oscila facilmente entre os dois extremos de 0% (inadimplência nula) e 100% (inadimplência total)

Desvantagens ao se utilizar agentes financeiros tradicionais

- Custo de intermediação (spread, taxas administrativas)

- Confiança mútua questionável

No vídeo abaixo comento um pouco mais sobre os três papéis dos agentes financeiros (antes de DeFi):

DeFi possibilita a compra e venda de serviços financeiros sem o intermédio de agentes financeiros

As aplicações DeFi conseguem oferecer todos os benefícios dos agentes financeiros tradicionais, ao mesmo tempo em que corrigem as principais fraquezas da geração anterior:

- market-making: aplicações descentralizadas conseguem armazenar, na blockchain, a lista de compradores e vendedores para um determinado produto financeiro, e executar o match-making de forma automatizada

- mediador de confiança mútua: smart contracts são contratos imutáveis, auditáveis, construídos na forma de algoritmos, nos quais todos os termos do produto financeiro são especificados explicitamente, sem qualquer tipo de subjetividade.

- criadores de pools minimizadoras de de risco: smart contracts possibilitam a criação de pools descentralizadas

Empréstimos sem garantia?

O leitor atento percebeu que quando descrevi as transações financeiras (antes de DeFi), omiti sobre a necessidade de avaliação de crédito e a possível utilização de garantias (colaterização) nesse processo.

Mas é importante deixar claro que, hoje, a maior parte das soluções de DeFi depende disso.

Os 4 C’s

O mercado de empréstimo tradicional costuma se fundamentar nos 4 C’s (em inglês):

- Collateral (garantia): o tomador do empréstimo disponibiliza algum bem como garantia, como imóveis ou outros direitos

- Capital: o tomador do empréstimo comprova possuir capital suficiente (proporcionalmente ao empréstimo a ser tomado), por meio de extratos bancários e demais documentos de propriedade

- Capacity (capacidade/potencial): o tomador do empréstimo é avaliado pela sua capacidade/potencial de gerar receita durante a vigência do empréstimo. É o caso de empreendedores que recebem crédito apresentando um modelo de negócio robusto

- Character (caráter): o tomador do empréstimo é avaliado pela sua “honra”, ou, em outras palavras, pelo seu histórico de respeito a contratos e pelo seu histórico de pagamentos

DeFi e o primeiro C

A avaliação de crédito tradicional costuma se basear em uma combinação dos 4 C’s.

As primeiras aplicações de empréstimo de DeFi, entretanto, se baseiam principalmente no primeiro C (collateral). Mas já há avanço em direção às outras formas de avaliação de crédito, também. Se você quiser saber um pouco mais sobre isso, recomendo esse artigo da Coindesk.

No momento, aplicações de empréstimos DeFi baseadas em garantia (collateral) satisfazem, na prática, apenas os casos de uso de longing e shorting de ativos financeiros (basicamente, apostar na valorização ou desvalorização de tokens ERC-20 ou outras criptomoedas).

Mas no futuro, com a popularização da tokenização de uma variedade de bens físicos (como imóveis ou veículos), os casos de uso de fluxo de caixa (capital de giro) também serão satisfeitos.

Alguns ativos que já foram tokenizados e fazem parte de DeFi

- Dólar americano (US$) por meio de tokens DAI, USDC, entre outros

- Real brasileiro (R$) por meio do token CBRL e outros

- Ouro (XAU) por meio do token PAX

- Além de criptomoedas nativas, como Ether (ETH) e Bitcoin (BTC)

Lista de aplicações de DeFi em destaque

Ficou curioso? Compartilho algumas aplicações DeFi que valem ser exploradas:

- Uniswap

- Compound

- MakerDAO

- Para mais aplicações de DeFi: DeFi Pulse

-

Liquidez de US$3,47 bilhões reportada em https://info.uniswap.org em 30/01/2021 ↩︎

-

Liquidez estimada em US$3,2 bilhões, calculada como a diferença entre total fornecido (US$5,7 bilhões) e total emprestado (US$2,5 bilhões), reportados em https://compound.finance/markets em 30/01/2021 ↩︎

-

Colaterização de US$5 bilhões estimada a partir das informações: “Total DAI Supply = 1,644,933,712.48 DAI”, “Collateralization = 308.19%”, reportadas em https://oasis.app/borrow em 30/01/2021 ↩︎